今天楼市又传来

“温暖大消息”!!

“大红包”又要发出了!

备受关注的个人所得税法修正案草案19日提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,也将迎来一次根本性变革:

这次的大修来的比较“猛”,先来看关键点:

工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;

个税起征点由每月3500元提高至每月5000元(每年6万元);

首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;

优化调整税率结构,扩大较低档税率级距

为堵塞税收漏洞,个税法修正案草案拟首次增加反避税条款,针对个人不按独立交易原则转让财产、在境外避税地避税、实施不合理商业安排获取不当税收利益等避税行为,赋予税务机关按合理方法进行纳税调整的权力。

其中,个税综合与分类的改革,已经提出有十余年。

北京大学法学院教授刘剑文表示,个税改革有望今年进入相关立法程序,这次会进行综合与分类相结合的改革,哪些收入进入综合所得还需要讨论。个税改革方案会是个一揽子工程,部分收入综合纳税,可能会涉及税率的调整;综合征管模式,还会涉及个人自行申报的问题。

据了解,从1980年起,个税起征点确定为800元至今,中国个税制度已经历经了八轮制度改革,成为继增值税、企业所得税、营业税后的第四大税种。

财政部发布数据显示,2017年个人所得税为11966亿元,同比增长18.6%,占当年全部税收收入的比例为8.29%,其中有六成左右来自工资、薪金所得。

个税免征额标准提高

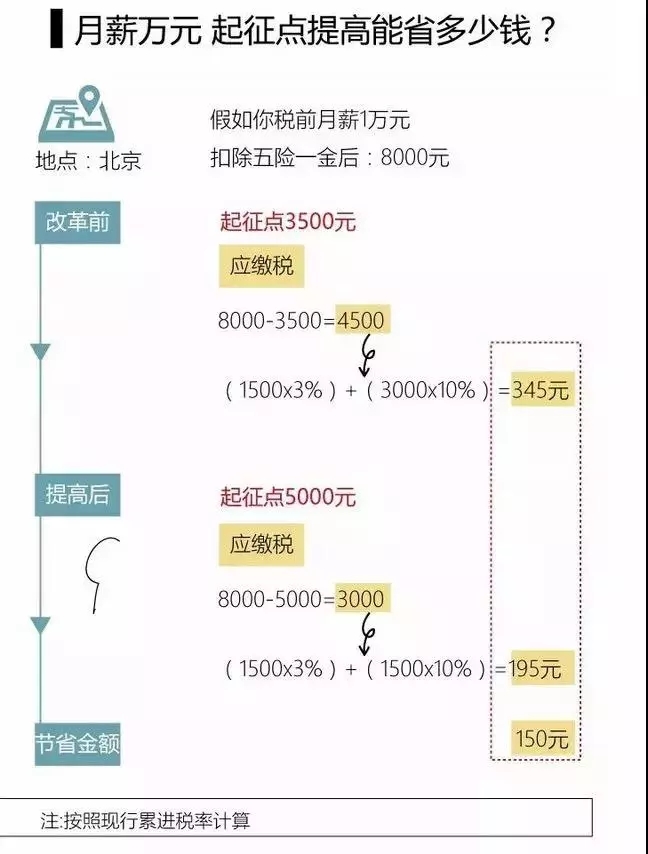

个税缴纳将节省多少钱?

在个人所得税税率方面,我国实行七级超额累进税率,不同的应纳税所得额区间对应不同的税率,税率最低档为3%,最高档为45%。税率具体如下表所示:

如果个税免征标准从3500元提高至5000元,考虑月应纳税所得额和税率不变,则个人将少缴纳个税45元,即(5000-3500)*3%。

对于个人月应纳税所得额原先在3500-5000元之间的人而言,受益将是最大的。

而对于需要交纳个税的来说,也有不同程度的受益,下面以月薪10000元的情况举例:

首次增加专项附加扣除

减轻租房、购房房贷压力

近些年,伴随着消费水平、住房贷款的上涨,提高个税起征点的呼声不断。

在2018年全国两会上,政府工作报告中就有说要“提高个人所得税起征点,增加子女教育、大病医疗等专项费用扣除,合理减负,鼓励人民群众通过劳动增加收入、迈向富裕。”

所以,此次调整个税起征点,是民心所向,众望所归。

值得关注的是,首次税法调整增加了“住房贷款利息和住房租金等专项附加扣除”!!

房贷、房租的支出占据了收入的一大部分,此次将住房贷款利息和住房租金纳入专项附加扣除的行列,对买房、租房人而言可谓是重大喜讯。

这一举措最大的好处就是购房、租房者每个月到手的工资收入能够多一些,可以减轻房贷、房租压力。

同时,对于高收入、高房贷的群体而言,会刺激他们用贷款去买房,减少提前还贷的情况。

房贷利息抵扣个税

会有怎样的影响呢?

现在细则还未正式出台,但是人们又再次加入到“房贷利息抵个税”的讨论中。

房贷利息抵个税指购房人的住房按揭贷款利息支出,可以作为税前抵扣项。

通俗来说,就是在计算每月应该缴纳个人所得税时,从工资、薪金等应纳所得税额中减去房贷利息,剩下的数额再计算个税。

这样一来,每月需要缴纳个人所得税,但同时又正在还房贷的小伙伴,就可以少交税了!

亚太城市房地产研究院院长谢逸枫表示,“对大部分人而言,这可以为个人节省房贷利息15%到45%的钱。”

下面让我们举个例子,来看看如果按照现在的税率计算、收入以及扣除房贷利息的状况,粗略计算一下能够能够少多少钱?

先生是在厦门购买的是300万元的住宅,首付90万,贷款210万,采用等额本息,按照贷款基准利率计算,月均还款11145.26元,偿还利息约8500元。

假设购房者扣除社会各项保险的月收入为1.5万元,按照现在的个税政策应纳税1870元。

如果未来政策落地,住房按揭贷款利息支出可以作为税前抵扣项,那么计算个人所得税的收入部分则应为6500元,该纳税195元,比之前少了1675元。

目前的政策细则还没有出台,这个住房贷款利息和住房租金等专项附加究竟是如何扣除的还没有明确。

但有一点可以肯定的是,有房贷的购房者的个税肯定是会有所减轻了!

但总体而言,居民收入水平在不断提高,个税免征额相应提升,也是有利于减少广大老百姓的税收负担。

附说明全文

关于《中华人民共和国个人所得税法

修正案(草案)》的说明

财政部部长 刘昆

委员长、各位副委员长、秘书长、各位委员:

我受国务院委托,现对《中华人民共和国个人所得税法修正案(草案)》作说明。

个人所得税是目前我国仅次于增值税、企业所得税的第三大税种,在筹集财政收入、调节收入分配方面发挥着重要作用。党中央、国务院高度重视推进个人所得税改革工作。习近平总书记指出,财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障,要深化税收制度改革,逐步建立综合与分类相结合的个人所得税制。李克强总理在2018年政府工作报告中提出,改革个人所得税,提高个人所得税起征点,增加子女教育、大病医疗等专项费用扣除,合理减负,鼓励人民群众通过劳动增加收入、迈向富裕。

为贯彻落实党中央、国务院决策部署,财政部、税务总局会同有关部门抓紧研究起草了《中华人民共和国个人所得税法修正案(草案送审稿)》。草案已经国务院同意。现说明如下:

一、修改的总体思路

这次修改个人所得税法,旨在落实党中央、国务院关于个人所得税改革的决策部署,依法保障个人所得税改革顺利实施。修改工作坚持突出重点,对现行个人所得税法不适应改革需要的内容进行修改,补充、完善保障改革实施所需内容。对其他内容,原则上不作修改。

二、修改的主要内容

(一)完善有关纳税人的规定。

现行个人所得税法规定了两类纳税人:一是在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,缴纳个人所得税;二是在中国境内无住所又不居住,或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,缴纳个人所得税。从国际惯例看,一般将个人所得税纳税人分为居民个人和非居民个人两类,两类纳税人在纳税义务和征税方式上均有所区别。现行个人所得税法规定的两类纳税人实质上是居民个人和非居民个人,但没有明确作出概念上的分类。为适应个人所得税改革对两类纳税人在征税方式等方面的不同要求,便于税法和有关税收协定的贯彻执行,草案借鉴国际惯例,明确引入了居民个人和非居民个人的概念,并将在中国境内居住的时间这一判定居民个人和非居民个人的标准,由现行的是否满1年调整为是否满183天,以更好地行使税收管辖权,维护国家税收权益。(第一条)

(二)对部分劳动性所得实行综合征税。

现行个人所得税法采用分类征税方式,将应税所得分为11类,实行不同征税办法。按照“逐步建立综合与分类相结合的个人所得税制”的要求,结合当前征管能力和配套条件等实际情况,草案将工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等4项劳动性所得(以下称综合所得)纳入综合征税范围,适用统一的超额累进税率,居民个人按年合并计算个人所得税,非居民个人按月或者按次分项计算个人所得税。同时,适当简并应税所得分类,将“个体工商户的生产、经营所得”调整为“经营所得”,不再保留“对企事业单位的承包经营、承租经营所得”,该项所得根据具体情况,分别并入综合所得或者经营所得。对经营所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得以及其他所得,仍采用分类征税方式,按照规定分别计算个人所得税。(第二条)

(三)优化调整税率结构。

一是综合所得税率。以现行工资、薪金所得税率(3%至45%的7级超额累进税率)为基础,将按月计算应纳税所得额调整为按年计算,并优化调整部分税率的级距。具体是:扩大3%、10%、20%三档低税率的级距,3%税率的级距扩大一倍,现行税率为10%的部分所得的税率降为3%;大幅扩大10%税率的级距,现行税率为20%的所得,以及现行税率为25%的部分所得的税率降为10%;现行税率为25%的部分所得的税率降为20%;相应缩小25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。(第三条、第十六条)

二是经营所得税率。以现行个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税率为基础,保持5%至35%的5级税率不变,适当调整各档税率的级距,其中最高档税率级距下限从10万元提高至50万元。(第三条、第十七条)

(四)提高综合所得基本减除费用标准。

按照现行个人所得税法,工资、薪金所得的基本减除费用标准为3500元/月,劳务报酬所得、稿酬所得、特许权使用费所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。草案将上述综合所得的基本减除费用标准提高到5000元/月(6万元/年)。这一标准综合考虑了人民群众消费支出水平增长等各方面因素,并体现了一定前瞻性。按此标准并结合税率结构调整测算,取得工资、薪金等综合所得的纳税人,总体上税负都有不同程度下降,特别是中等以下收入群体税负下降明显,有利于增加居民收入、增强消费能力。该标准对于在中国境内无住所而在中国境内取得工资、薪金所得的纳税人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税人统一适用,不再保留专门的附加减除费用(1300元/月)。(第五条)

(五)设立专项附加扣除。

草案在提高综合所得基本减除费用标准,明确现行的个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目以及依法确定的其他扣除项目继续执行的同时,增加规定子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等与人民群众生活密切相关的专项附加扣除。专项附加扣除考虑了个人负担的差异性,更符合个人所得税基本原理,有利于税制公平。(第五条)

(六)增加反避税条款。

目前,个人运用各种手段逃避个人所得税的现象时有发生。为了堵塞税收漏洞,维护国家税收权益,草案参照企业所得税法有关反避税规定,针对个人不按独立交易原则转让财产、在境外避税地避税、实施不合理商业安排获取不当税收利益等避税行为,赋予税务机关按合理方法进行纳税调整的权力。规定税务机关作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。(第六条)

此外,为保障个人所得税改革的顺利实施,草案还明确了非居民个人征税办法,并进一步健全了与个人所得税改革相适应的税收征管制度。

《中华人民共和国个人所得税法修正案(草案)》和以上说明是否妥当,请审议。

null

网友评论

共有条评论